Tryggja ,,hóflegar‘‘ launahækkanir lága verðbólgu?

17.sep | 2013

Í orðræðunni er því haldið fram, að laun séu helsta orsök verðbólgu og með því að hækka laun minna muni kaupmáttur aukast meira. Þetta hljómar einfalt, en er því miður ekki alveg í samræmi við þann veruleika sem við búum við, segir Gylfi Arnbjörnsson, forseti ASÍ, í nýjum pistli á heimasíðu ASÍ sem má lesa hér fyrir neðan.

Nú þegar stéttarfélögin eru að undirbúa gerð kjarasamninga með mótun kröfugerða hvetja atvinnurekendur og stjórnvöld til þess að farið verði fram með ,,hóflegar‘‘ launahækkanir til að tryggja hér stöðugleika. Framkvæmdastjóri Samtaka atvinnulífsins benti á, að þrátt fyrir að laun hafi hækkað hér á landi um 100% sl. áratug hafi kaupmáttur aðeins aukist um 9%. Á sama tíma hafa laun hækkað um 40% á Norðurlöndunum en kaupmáttur vaxið um 18%. Í orðræðunni er því haldið fram, að laun séu helsta orsök verðbólgu og með því að hækka laun minna muni kaupmáttur aukast meira. Þetta hljómar einfalt, en er því miður ekki alveg í samræmi við þann veruleika sem við búum við.

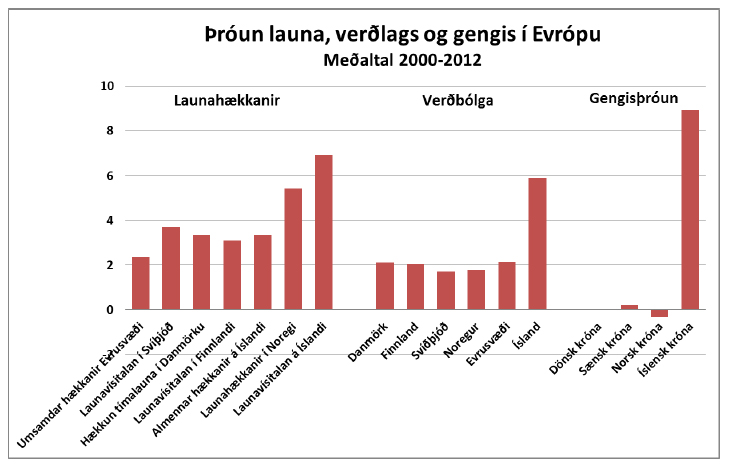

Á meðfylgjandi mynd má sjá meðaltal launahækkana, verðbólgu og gengisbreytinga sl. 12 ár á Norðurlöndunum og Evrusvæðinu. Ef við berum saman launahækkanir á Norðurlöndunum og á Evrusvæðinu má sjá að árlega hækka laun á Norðurlöndunum um 3-3,5% (í Noregi hækka laun um ríflega 5% á ári), nærri 2% á Evrusvæðinu en tæplega 7% hér á landi.

Verðbólga í þessum löndum hefur hins vegar verið tiltölulega lág eða um og undir 2% á ári. Því hafa þessar ,,hóflegu‘‘ launahækkanir vissulega skilað ríflega 1,5% aukningu kaupmáttar á ári. Jafnframt hafa vextir, bæði langtíma húsnæðislána og skammtíma neyslulána, verið mjög lágir sem hefur jákvæð áhrif á afkomu fjölskyldna og fyrirtækja. Það er engin launung á því að innan Alþýðusambands Íslands er bæði skilningur og vilji fyrir því að tryggja hér á landi sambærileg skilyrði og félagar okkar í þessum löndum búa við. Ég fullyrði að allir kjarasamningar frá 1990 hafa haft þetta markmið að leiðarljósi, þar sem samið hefur verið um ,,hóflegar‘‘ almennar launahækkanir byggt á þeim væntingum að slíkt leggi einmitt mikilvægan grunn að lágri verðbólgu. Á myndinni má sjá að þessar hækkanir hafa í verið nokkuð sambærilegar hækkunum launa í nágrannalöndum okkar, eða 3,5% á ári að meðaltali.

Þrátt fyrir þessa viðleitni launafólks að leggja sitt af mörkum, hefur verðbólga hér á landi verið næstum þrisvar sinnum hærri en í þessum löndum, eða nærri 6% að meðaltali á ári. Eina haldbæra skýringin á þessu fæst með því að skoða þróun gengis íslensku, norsku, sænsku og dönsku krónunnar gagnvart evrunni á sama tímabili. Danir hafa kosið að festa dönsku krónuna við evruna og því hefur hún sveiflast mjög lítið, eða um 0,02% á ári. Var þessi fastgengisstefna og er enn þann dag í dag hornsteinn dönsku þjóðarsáttarinnar frá 1987. Svíar hafa farið sömu leið og við með fljótandi gjaldmiðil með verðbólgumarkmiði. Sveiflur sænsku krónunnar eru heldur meiri en þeirrar dönsku, en þó aðeins 0,2% á ári. Norðmenn hafa einnig verið með fljótandi gjaldmiðil með verðbólgumarkmiði, en sterk staða norska ríkisins vegna olíusjóðsins hefur leitt til styrkingar krónunnar um 0,3% á ári. Á þessu 12 ára tímabili hefur íslenska krónan hins vegar veikst um 9% að meðaltali á ári!

Fall krónunnar er ekki samfellt heldur gerðist það í nokkuð stórum stökkum tvisvar, fyrst árið 2000-2002 og síðan í aðdraganda hrunsins 2008. Efnahagsstefna stjórnvalda hefur sjaldan stutt við markmið Seðlabankans, eiginlega oftar farið algerleg gegn því. Í landi sem byggir jafnmikið á utanríkisviðskiptum þar sem innfluttar neysluvörur eru um 40% af venjulegri innkaupakörfu er ekki að undra að verðbólga er jafn mikil og raun ber vitni. Það er heldur ekki við öðru að búast en að laun fylgi þessu verðlagi því almenningur hefur engan möguleika á því að taka þessar hækkanir á sig fremur en fyrirtækin.

Það er því mikil einföldun að halda því fram að það eitt að laun hækki hér hóflega dugi til þess að tryggja lága verðbólgu og vexti. Sú peningamálastefna sem tekin var upp árið 2001 hefur einfaldlega mistekist og ekki með neinum hætti stuðlað að stöðugleika hvorki gengis né verðlags. Í ítarlegri greiningu Seðlabanka Íslands kom það m.a. fram, að króna var fremur upphaf og orsök hagsveiflu en niðurlag hennar.

En hvað er þá til ráða? Ársfundir og þing ASÍ hafa síðan 2008 ítrekað ályktað um mikilvægi þess að stjórnvöld nái tökum á þeim miklu sveiflum sem einkennir okkar gjaldmiðil til þess að leggja grunn að stöðugleika, m.a. með endurupptöku þeirrar fastgengisstefnu sem var grundvöllur þjóðarsáttarsamninganna árið 1990. Jafnframt taldi þing ASÍ mikilvægt að ljúka viðræðum um aðild að ESB og leggja besta fáanlegan samning í dóm þjóðarinnar í bindandi þjóðaratkvæðagreiðslu. Í ljósi þeirra aðstæðna sem hér eru á gjaldeyrismarkaði, með miklum halla á gjaldeyrisjöfnuði sem þvingar okkur til að setja nokkuð stíf gjaldeyrishöft, er aðild að ESB og upptaka evru líklegasta leiðin til að koma meiri festu í þróun gengis og þar með verðlags.

Stjórnvöld hafa hins vegar ákveðið að stöðva aðildarviðræðurnar og alsendir óvíst hvort eða hvenær þær verða tekna upp aftur. Að sama skapi hefur ríkisstjórnin ekki sett fram neina þá stefnu né boðað til þeirra aðgerða sem líkleg er að muni leiða til meiri festu um þróun gengisins.

Eina svarið við áskorun forystumanna atvinnulífsins eða ríkisstjórnar um að launafólk stilli væntingum sínum til launabreytinga í hóf er að það er vandséð hvers vegna launafólk ætti að hafa aðrar væntingar til gengis og verðlags en stjórnendur fyrirtækja eða fjárfestar á fjármálamarkaði. Verðbólguvæntingar þessara aðila hafa verið yfir 4% bæði til skemmri tíma og lengri. Reynslan kennir okkur, að það þarf miklu meira til að breyta verðbólguvæntingum en vonina eina.

Gylfi Arnbjörnsson, forseti ASÍ