Betri leið til að lækka tekjuskatt á þorra launafólks

04.nóv | 2013

Ríkisstjórnin hefur lagt til að skattprósentan í miðþrepi tekjuskatts verði lækkuð um 0,8 prósentustig, úr 25,5% í 25,0% (staðgreiðsluhlutfallið úr 40,22% í 39,42%). Áætlað tekjutap ríkissjóðs af þessari aðgerð eru um 5 milljarðar. Samkvæmt tillögunni byrja skattar einstaklings að lækka við 255.000 kr. skattskyldar tekjur. Skattalegur sparnaður einstaklings vex síðan þar til 781.000 kr. skattskyldum tekjum er náð og hafa þá mánaðarlegar skattgreiðslur viðkomandi lækkað um 4.207 krónur. Einungis þeir einstaklingar sem eru með skattskyldar tekjur yfir 781.000 (813.500 með 4% framlagi launamanns í lífeyrissjóð) fá notið þessarar skattalækkunar að fullu.

ASÍ telur að í stað þess að tryggja einungis þeim tekjuhæstu fullan ábata af skattalækkun sé að eðlilegra nýta þá fjármuni sem verja á til lækkunarinnar til þess að koma betur til móts við fólk með millitekjur og þá sem eru með lægri tekjur. Skilvirkasta leiðin til þess er að hækka mörkin þar sem miðþrep tekjuskattsins byrjar. Áætla má að það hefði sömu tekjuáhrif á ríkissjóð að hækka mörkin um nálægt 100.000 kr. á mánuði þannig að skattskyldar tekjur undir 350.000 kr. á mánuði yrðu skattlagðar í neðsta skattþrepinu. Þessi útfærsla á skattalækkun kæmi þorra launafólks betur en tillaga ríkisstjórnarinnar. Skattalegur ávinningur þeirra sem eru á tekjubilinu 255.000 til 350.000 yrði meiri en ef skattprósentan lækkaði þar sem skattprósentan á bilinu 255.000 til 350.000 kr. lækkaði um 2,9 prósentustig í stað 0,8% prósentustiga. Skattgreiðslur einstaklings með skattskyldar tekjur yfir 350.000 kr. myndu lækka um 2.726 kr. á mánuði.

Þeir sem eru með mánaðarlegar tekjur undir 625.000 (með 4% framlagi launamanns í lífeyrissjóð) koma betur út samkvæmt tillögu ASÍ. Það er því ljóst að það kemur þorra launafólks betur að hækka mörk miðþrepsins frekar en að lækka skattprósentuna.

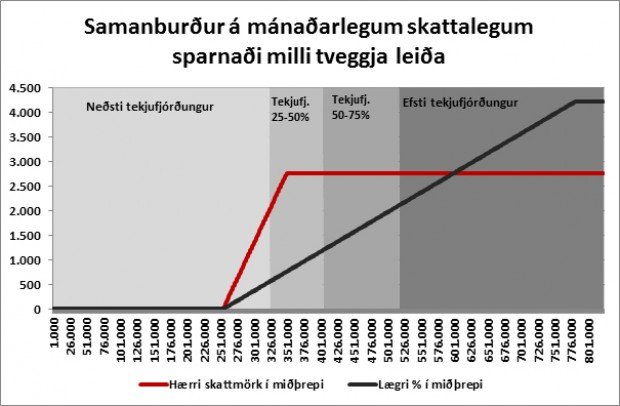

Á meðfylgjandi mynd er sýndur samanburður á annars vegar þeirri tillögu að lækka skattprósentuna í miðþrepinu og hins vegar að hækka skattmörk miðþrepsins. Línurnar sýna mánaðarlega lækkun skatta miðað við tekjur. Á myndinni er einnig sýnd dreifing reglulegra heildarlauna 2012 eftir tekjufjórðungum skv. tölum Hagstofu Íslands. Þannig má sjá að 25% fullvinnandi launamanna er með tekjur undir 324.000 kr. á mánuði, 25% eru með tekjur á bilinu 324.000 til 404.000, 25% með tekjur á bilinu 404.000 til 518.000 og 25% með tekjur yfir 518.000.

Þá má benda á að Ísland sker sig frá hinum Norðurlöndunum hvað varðar útfærslu á þrepaskattkerfi. Öll löndin eru með þrepaskattkerfi en Ísland sker sig úr hvað varðar mörk á miðskattþrepinu. Ísland er eina landið þar sem fólk á lágum launum er farið að greiða skatt af hluta tekna sinna í miðþrepinu. Hin löndin byrja að skattleggja fólk í miðþrepi nálægt meðaltekjum. Með tillögu ASÍ um hækkun tekjumarka miðþrepsins verður bilið á milli skattleysismarkanna og miðþrepsins mun rýmra og í meira samræmi við tekjuskiptingu þjóðarinnar.