ASÍ: Hlutfall af tekjum heimila sem fer til kaupa á matvörum

09.sep | 2014

Á vef ASÍ má finna eftirfarandi frétt: Fjármálaráðherra hefur lýst því yfir að til skoðunar sé að hækka virðisaukaskatt á matvæli, lækka almenna virðisaukaskattsþrepið og draga úr undanþágum í virðisaukaskattskerfinu. Þá standi einnig til að fella niður ýmis vörugjöld svo sem á sykur, s.k. sykurskatt, heimilistæki og byggingavörur.

Forseti ASÍ hefur lýst efasemdum um breytingarnar sem komi einkum illa við tekjulág heimili og barnafólk og telur ólíklegt að þær muni ekki hafa áhrif á verðlag.

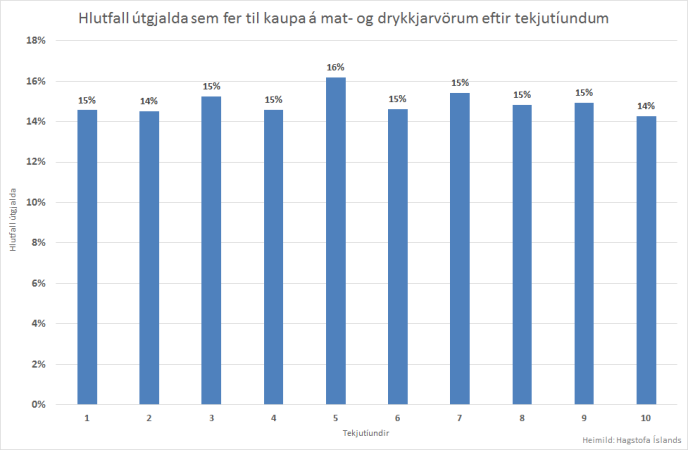

Nokkuð hefur verið rætt um að útgjöld til matarinnkaupa séu svipað hlutfall útgjalda í öllum tekjuhópum og því séu tekjujöfnunaráhrif þess að hafa matarskattinn lægri en almennan virðisaukaskatt engin. Þegar tölur um tekjur og neyslu er rýndar betur og útgjöld mismunandi tekjuhópa til matarinnkaupa skoðuð sem hlutfall af tekjum birtist okkur önnur mynd.

Ástæða þessa er sú að heimili í tekjulægri heimili neyta meira en þau afla og þurfa því að taka lán fyrir mismuninum. Í þessum hópi eru t.a.m námsmenn sem hafa framfærslu af námslánum sem ekki eru tekjur. Hjá tekjuhærri heimilum er staðan öfug, þau neyta minna en þau afla og geta varið hluta tekna sinna í sparnað.

Tökum dæmi af tveimur heimilum:

|

Heimili 1 |

Heimili 2 |

|

|

Tekjur |

100.000 |

600.000 |

|

Lán |

100.000 |

- |

|

Neysla |

200.000 |

500.000 |

|

Matur |

30.000 |

70.000 |

|

Matur sem hlutfall af neyslu |

15% |

14% |

|

Matur sem hlutfall af tekjum |

30% |

12% |

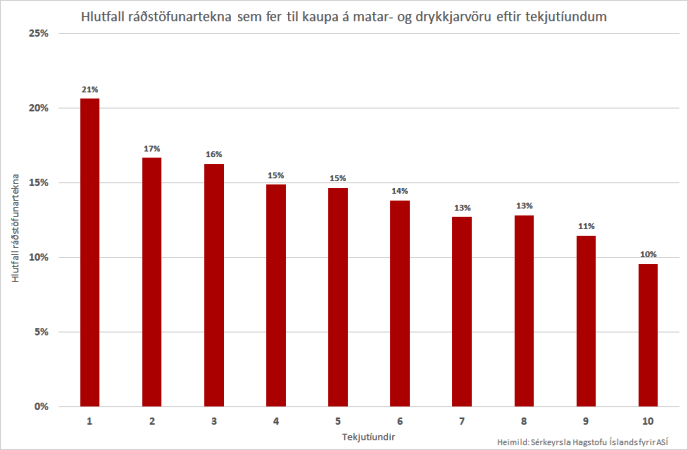

Þegar útgjöld til kaupa á mat- og drykkjarvörum eru greind eftir tekjutíundum ( þar sem fyrsta tíundin hefur lægstu tekjurnar og sú tíunda hæstu) má sjá að munurinn á því hversu stór hluti ráðstöfunartekna fer til kaupa á matvörum er umtalsverður. Tekjulægstu heimilin nota allt að fimmtungi ráðstöfunartekna sinna til kaupa á mat á meðan tekjuhæstu heimilin nota tæp 10%.

Í umræðunni um breytingar á neyslusköttum er einnig rétt að hafa í huga að verð er að jafnaði tregbreytanlegra til lækkunar en hækkunar. Þannig má t.a.m. ætla að hækkun á virðisaukaskatti á matvæli úr 7% í 15% muni skila sér hratt út í verðlag en möguleg lækkun á vörugjöldum og efra þrepi virðisaukaskattsins úr 25,5% í 24,5% kunni að skila sér síður. Þessar aðstæður eiga ekki síst við þegar kaupmenn sjá fram á vaxandi eftirspurn en flestar efnahagsspár eru sammála um að einkaneysla fari vaxandi á komandi misserum og því kann hvatinn til að skila lækkun á neyslusköttum út í verðlag að vera minni en ella.

Á myndunum hér að ofan má sjá til samanburðar annars vegar hlutfall útgjalda í hverri tekjutíund sem fer til kaupa á mat- og drykkjarvörum (vinstri mynd) og hins vegar hlutfall ráðstöfunartekna sem fer matarinnkaupa. Munurinn liggur í því tekjur í neðstu tíuundunum duga ekki fyrir neyslu og þau taka því lán fyrir mismuninum á meðan tekjuhærri heimili nota ekki allar tekjur sínar í neyslu.